第4章 デジタルエコノミーとコンテンツ流通デジタル技術でコンテンツの制作・流通はどう変わるのか

青山学院大学 総合文化政策学部 総合文化政策学科 教授

青山学院大学 総合文化政策学部 教授。専門は「映像コンテンツ産業の経営戦略と政府経済政策」。特定非営利活動法人映像産業振興機構理事、(一社)日本民間放送連盟客員研究員、総務省情報通信政策研究所特別研究員、(一財)放送番組国際交流センター理事、(一財)デジタルコンテンツ協会理事、(公財)情報通信学会 会長、公益事業学会理事、映画倫理機構 次世代への映画推薦委員会委員、を兼任。

■ この章の問題意識 ■

コンテンツのデジタル化は音楽などにおいて1980年代から始まった。90年代はインターネットの普及とともに、コンテンツの流通や利用で変化が拡大した。今世紀に入ってデジタル技術は、コンテンツとメディアのビジネスモデルを根本から変貌させた。そして、コロナ下では巣ごもり需要がグローバルにコンテンツの制作、流通、利用に大きな影響を及ぼした。続いて、生成AIが隕石として落ちてきた。

グローバル化したとは言え、コンテンツ・ビジネスは各国で大きく異なる。内山先生は、アメリカのコンテンツ・ビジネスについて経営学を通じて議論し、EUのメディアビジネスについて制度面を踏まえて言及される。また、メタバースをはじめとする新しいメディア・コンテンツの展望についても見識を有されている。コンテンツやメディアを取りまく歴史的な変化を再認識して、これからの方向性を考えるとともに、日本のコンテンツ政策の在り方を問う。

聞き手=菊池 尚人 慶應義塾大学大学院メディアデザイン研究科 特任教授

コロナ禍が加速した大衆マジョリティのネットシフト

菊池 新型コロナウイルスの蔓延は世界的に巨大な“巣ごもり消費”を生み出しました。コンテンツの需給関係に構造的な変化をもたらしたはずですが、どのように俯瞰していますか。

内山 映画、すなわち映像メディアが生まれてから130年が経ちました。その長い年月を通して行われてきたのは「便利さの追求」です。映画しかなかった時代には、まず上映スケジュールを調べ、時間を調整して映画館に行き、都度お金を払い、ようやく鑑賞できました。テレビの時代には、映画館に行く必要と都度課金がなくなりました。ネットの時代には、モバイル端末でいつでもどこでも、サブスクリプションで都度課金もなく、検索やレコメンデーションで観たいものを観られるようになりました。作品を調べ出会う方法、時間、場所、対価支払い方法などの点で、着実に不便が解消され、便利になってきました。

内山 隆 青山学院大学 総合文化政策学部 総合文化政策学科 教授

内山 隆 青山学院大学 総合文化政策学部 総合文化政策学科 教授

新型コロナ禍はその流れを加速しました。一言で言えば、大衆のネットシフトです。

コロナ禍前にも、特に北米では2010年代を通しケーブルテレビ、衛星放送の“コードカット”(契約解約)が進み、一時は「空中波のテレビ+ネット配信契約」という組み合わせにシフトしていました。この背景には、契約料の高さ、リニア型配信の不便さもさることながら米国のケーブルテレビ事業者の顧客サービス品質の極悪さがあったのですが、NetflixやAmazonなどによるオンデマンド視聴、ユビキタス視聴にシフトしていく流れが着実に生まれていました。

コロナ禍中には、視聴者の在宅時間が増え、SVOD(Subscription Video On Demand)型配信サービスに強力な追い風が吹きました。先行するNetflix、Amazon[1]を、HBO Max、Disney+、Peacock、Paramount+が追いかける形で、今振り返ればかなり無理のあるコンテンツ投資が競って行われました[2]。

コロナ禍が明けて日常が戻り始めると、在宅時間の減少による反動でSVOD契約者数の頭打ち感が鮮明になりました。配信部門の赤字が問題視されるようになり、2010年代中盤から増加の一途をたどってきたコンテンツ投資もここで頭打ちとなります。Netflixのコンテンツ予算の推移が象徴的です。ピークは2021年の約180億ドルで、それ以降停滞が続いています。Netflix以外も同様だと思います。

(Netflix公表値、各種報道記事から内山隆作成)

(Netflix公表値、各種報道記事から内山隆作成)

同時に、不人気番組の売却、制作途中の作品の中止など、既存の番組コンテンツの在庫整理、不採算部門の切り捨てが始まりました。一つの作品の複数プラットフォームへのマルチライセンシングや、一つのコングロマリット内での地上リニア、ケーブルテレビ、ネットなどマルチチャネルへの配信が進みました。そうした対策のおかげで、例えばWarner Bros. Discovery(WBD)は2024会計年度において単年度黒字に回復すると見られますし、ディズニーの配信部門も24年Q2期に黒字転換となりました。両社とも、伝統的なリニア部門が業績悪化し、他の成長を引っ張る形になりつつあります。

現在は、消費者の側で、いくつも契約していたSVODの整理・集約、複数契約(マルチホーミング)の見直しが進んでいます。特に米国では、物価高を背景に月々のサブスク料削減の動きが顕著です。

それに対してサプライヤー側は、定額のSVODサービスに対して、一部広告を入れて料金を割安にするAVOD(Advertising Video On Demand)や、広告付きの無料ストリーミングTVサービスFAST(Free Ad-supported Streaming TV)への展開、ケーブル・衛星による多チャネル・リニアサービスをネット伝送に置き換えたvMVPD(virtual Multichannel Video Programming Distributor)への展開など対応を急いでいます。ネットに接続されたテレビ受像機「CTV(Connected TV、結線テレビ)」を舞台として、伝統的ハリウッド・メジャー、ネット専業事業者、ケーブル・衛星系事業者、受像機メーカーなどが熾烈な主導権争いを繰り広げている状況です。

番組そのものについては、コンテンツ予算が抑制される中で「共同制作」「非独占配信」が一つの流れになっています。日本でも深夜ドラマなどの領域から、テレビ放送局とネット配信事業者(Netflix、Lemino、U-NEXTなど)との取り組みが始まっています。

60年単位の歴史観で見る映像メディアの未来

菊池 映像コンテンツ流通のビジネスモデルが、四半世紀くらいの時間軸で大きな変わり目を迎えているようですね。

内山 そうですね。ネット配信は、映画、テレビに続く第3の映像メディアですが、その行方を見通すためには60年単位の歴史観をもって考えるべきだと思っています。かつて映画しかない時代が60年ありました。1950年代に映画からテレビに主役が交代し、2000年代まではテレビが支配的な存在でした。やはり60年です。ネット配信も60年のスケールで見ると、2010年代はテレビからネット配信への主役交代が始まったものの、2020年代に入った今もなお主役を巡る争いが続いているのだと思います。

映像分野のネット配信が事業として成立し始めたのがいつなのかは、Netflixの事業展開を振り返ると分かりやすい。2007年にストリーミング事業を開始、2012年に初のオリジナル作品の配信を開始、2013年にキラーコンテンツとなる「House of Cards」の配信を開始――という流れを見ると、やはり2010年前後がそうだったということになります。

ネット配信という第3の勢力が勃興してきたことによって、放送、映画、ディスクに大きな影響を及ぼし、主に映画コンテンツを複数のチャネルに時間差で流し込んで映画作品の収益を最大化させる「コンテンツ・ウィンドウ戦略」がぐらつき始めたのですが、ネット配信を主とする新たな戦略への書き換えには至っていません。もう少し時間がかかると思います。

対映画の観点では、例えばプレミアムな2時間コンテンツを製作した場合に、ファーストウィンドウを映画館にするのか、ネット配信のPVOD(Premium Video on Demand)にするのか、というところについて、まだ商習慣が確立されていません。

とはいえ、映画館が営業できなかったコロナ禍中に様々な試行錯誤が行われました。ディズニーはDisney+を離陸させNetflixに追いつくため、映画館チェーンを素通りしてDisney+での新作公開を優先させました。コロナ禍が去って映画館が再開した今、その揺り戻しで映画館ファーストかネット配信ファーストかという議論が再燃しています。北米での新作映画の映画館での独占上映期間は、以前は一般に90日だったのですが、コロナ禍中は0日や17日に短縮されました。映画館が再開された2021~22年には30~45日に戻り、最近では60~70日という契約も出てきて、徐々に90日に戻りつつあるのですが、元に戻さず、ネット配信を先行させる動きも残っています。ちなみに、映画館独占先行期間が短くなったことにより、amcなどの映画館チェーンには補償金、協力金がPVOD収益から支払われているという報道もあります[3]。

もっとも、ネット配信専業のNetflixも、社内はネット配信優先で一枚岩というわけではなく、一部に映画館ファーストの考え方が残っていたようです。これには制作者のプライドや、映画館ファーストでないとアカデミー賞のノミネート対象にならないなど、様々な要素がからんでいます。ただ映画館ファーストの立場だったスコット・ステューバー氏は、Netflixを退社したという報道があります[4]。

対放送の観点では、テレビ放送局とネット配信事業者による共同制作作品の、日本では先行配信、英国ではPre-Broadcastingという商習慣が定着しつつあります。ただ、どのくらい先行させるのかというコンテンツ・ウィンドウのタイミングはばらばらで、まだ固まっていない状況です。そもそも、先行配信が、誰にとって、どのくらいの収益増につながるかという点もはっきりしていません。

ディスクに関しては、残念ながら凋落の未来しか見えません。かつては、まず映画館で上映し、その後ディスクを販売するという順番で総売り上げを増やして製作費をリクープ(回収)するという商習慣が機能していました。ディスクが衰退する一方でネット配信が台頭したおかげで、新しい収益サイクルが回り出しているということだけは言えると思います。

AIコンテクスチュアル・マーケティングに注目、電波リニアも生き残る

菊池 ネット配信による世代交代という要素もさることながら、AI(人工知能)の登場がコンテンツ制作に対して与える影響は少なくないと思いますが、いかがでしょうか。

内山 AIに対する基本的な考えについては、総務省の学術雑誌『情報通信政策研究』への寄稿論文[5]にまとめました。あくまで短期的な使い方に関する私見ですが、次の三つに集約されます。

一つ目は、AIはまだ真にクリエイティブなものを創出する段階に来ておらず、効率的に模倣している段階にあるということ。特にゲーム関係の方々からは「魂を込めなければいけないところにAIは使えない」という声を聞きます。

二つ目は、ゆえに新人クリエイターが早く中堅に追いつくための道具としては有効であるということ。

三つ目は、中堅、ベテラン、一流が退屈な作業を時間的に効率化する道具として活用し、それによって生まれる余裕時間を真剣にクリエイティブのための思索に使うことで、真のクリエイティブが生まれるということ。

巷では、AIを使うとレコメンデーションやマーケティングの精度が上がると言われるのですが、そこは少し分解して考えてみる必要があると思います。広告は、①視聴者の嗜好、②番組コンテンツ、③CMコンテンツという3要素のマッチングによって成り立ちますが、この3つをマッチングさせるのは言うほど簡単なことではなく、どれか二つが優先され、残りの一つが取り残されるという問題が起きています。

視聴者の嗜好とCMコンテンツのマッチングを優先するのがターゲティング広告やアドレッサブル広告でネット配信が得意とするところですが、行き過ぎるとCMコンテンツと番組コンテンツが乖離して、結局CMスキップが促進されてしまうようなことが起きてしまいます。

一方、伝統的な放送事業者は、番組コンテンツとCMコンテンツのマッチングを前提にタイムCM販売やアップフロントセールス(米国)をかけてきました。要は番組コンテンツと広告クライアントのマッチングを優先させるのですが、これが行き過ぎると視聴者の嗜好が置き去りにされていまいます。

こうした構造の中で、視聴者のインサイツをより精細にキャッチして広告コンテンツとのマッチングを最適化するための取り組みがAIを使った「コンテクスチュアル・マーケティング(Contextual Marketing)」です。視聴者が置かれた状況や心理状態を読み取り、解析を加え、その結果に基づいて適切なCMコンテンツを選んで配信する仕組みです。ここでカギとなるのが「自動コンテンツ認識(ACR : Automatic Content Recognition)」という技術です。静止画版のOCR(Optical Character Recognition/Reader)の映像版で、AIが視聴映像からテキストや画像など様々なデータを抽出します。

最近では、2024年1月に開催されたCES(Consumer Electronics Show)において、Disneyが「Disney’s Magic Words」と銘打った同社初のコンテクスチュアル・マーケティング広告サービスについて発表しました[6]。映像コンテンツのシーンごとの雰囲気までデータを解析し、広告主はそれに合わせて広告メッセージを調節できるというもので、日本からは電通もベータ版開発のパートナーとして参加するようです。これも、AIを活用することによって、番組コンテンツとCMコンテンツ、そして視聴者の嗜好のマッチングを高い次元で一致させようという試みの一つです。

菊池 ネット配信の60年後を見通すのは難しいと思いますが、約15年後の2040年頃のメディア・コンテンツについて見通すことはできるでしょうか。

内山 映画館、電波テレビ放送、ネット映像配信は、それぞれ生き残ると思います。電波リニア放送はなくなると悲観的に見る向きもありますが、栄枯盛衰はあるにせよ、それぞれの媒体特性を活かすかたちで3つとも残るでしょう。ただし、直感的には主力はネット配信になると思います。

1950年代にテレビ放送が台頭したことによって、旧メディアである映画は映画館入場者が激減しましたが、一定水準で下げ止まり、映画館は60年後の今も生き残っています。興味深いのは、新聞の発行部数はテレビ受像機の普及台数と正の相関関係があり、テレビと共に成長を遂げてきたということです。ネット配信の台頭が紙の新聞の存立を脅かしていることは明らかですが、統合・再編の波を乗り越え一定規模で生き残っていくのだろうと想像します。

電波リニア放送の最大の特徴は、混雑や輻輳(ふくそう、要求過大で通信できない状態)が起きないことです。インターネットの回線速度、回線容量がいくら上がっても災害時のように需要が一極集中すれば混雑・輻輳は避けられないと思います。道路や鉄道と同じです。その点、電波リニア放送は混雑・輻輳とは無縁なので、事業としては縮小するかもしれませんが基盤インフラとして残ると思います。あるいは残そうとする意志が働くと思います。

日本が放送・通信の融合で大きく出遅れた理由は?

菊池 EU(欧州連合)は2007年にAVMS指令(Audiovisual Media Service Directive)を採択(2018年に改正)し、放送と通信の融合時代において「放送」と「配信」を統合的に監督・規制する体制を整えました。日本では総務省の「通信・放送の在り方に関する懇談会」(座長:松原聡東洋大学教授)[7]が2006年に報告書をまとめ、通信・放送制度の抜本的な見直しを含めた改革案を提言しましたが、放送と通信の区分は厳然として残ったままです。EUと日本の制度的差異は、両者のメディア・コンテンツ産業の構造にどのような影響を与えたのでしょうか。

内山 次の図が象徴的だと思います。2002年に、当時の英国の放送規制独立機関「Independent Television Commission(ITC)」がマッキンゼーに依頼して作成したレポートに掲載されているチャートです。横軸にアクセス(伝送路)、縦軸にクオリティコンテンツ(コンテンツの質)をとり、各国のメディア政策が何に重きを置いているかをプロットしたものです。

例えば左上にあるフランスのメディア政策の特徴は「コンテンツ重視×伝送路軽視」と言えます。その対極にあるのが日本で、「コンテンツ軽視・伝送路重視」です。2002年のレポートですから、20世紀終盤の郵政省、総務省の政策スタンスは海外からこのように見られていたということになります。日本国内で見てきた実感としても、光ファイバー網などのインフラ整備は官が旗を振って推進した印象が強く残っているのに対して、コンテンツに対して直接的に打たれた政策はすぐには思い浮かんできません。

出所:ITC(UK),(2002), Comparative Review of Content Regulation, A McKinsey Report for the Independent Television Commission, 1 May 2002, p12.

出所:ITC(UK),(2002), Comparative Review of Content Regulation, A McKinsey Report for the Independent Television Commission, 1 May 2002, p12.

とはいえ、今世紀に入ってから日本もコンテンツ重視の体制を整えようとしています。2003年4月には内閣に知的財産戦略本部が設置されました。同じころに総務省情報流通行政局に立ち上げられたコンテンツ振興室は2007年にコンテンツ振興課(正式名称は、情報通信作品振興課)に昇格します。21世紀に入ってから、日本のメディア政策もこの図の左側にシフトしようとしているのだとは思います。ただ、旧郵政省時代から引き継がれた“遺伝子”的なものもあってか、伝送路重視の姿勢、考え方はまだ色濃く残っていると感じます。

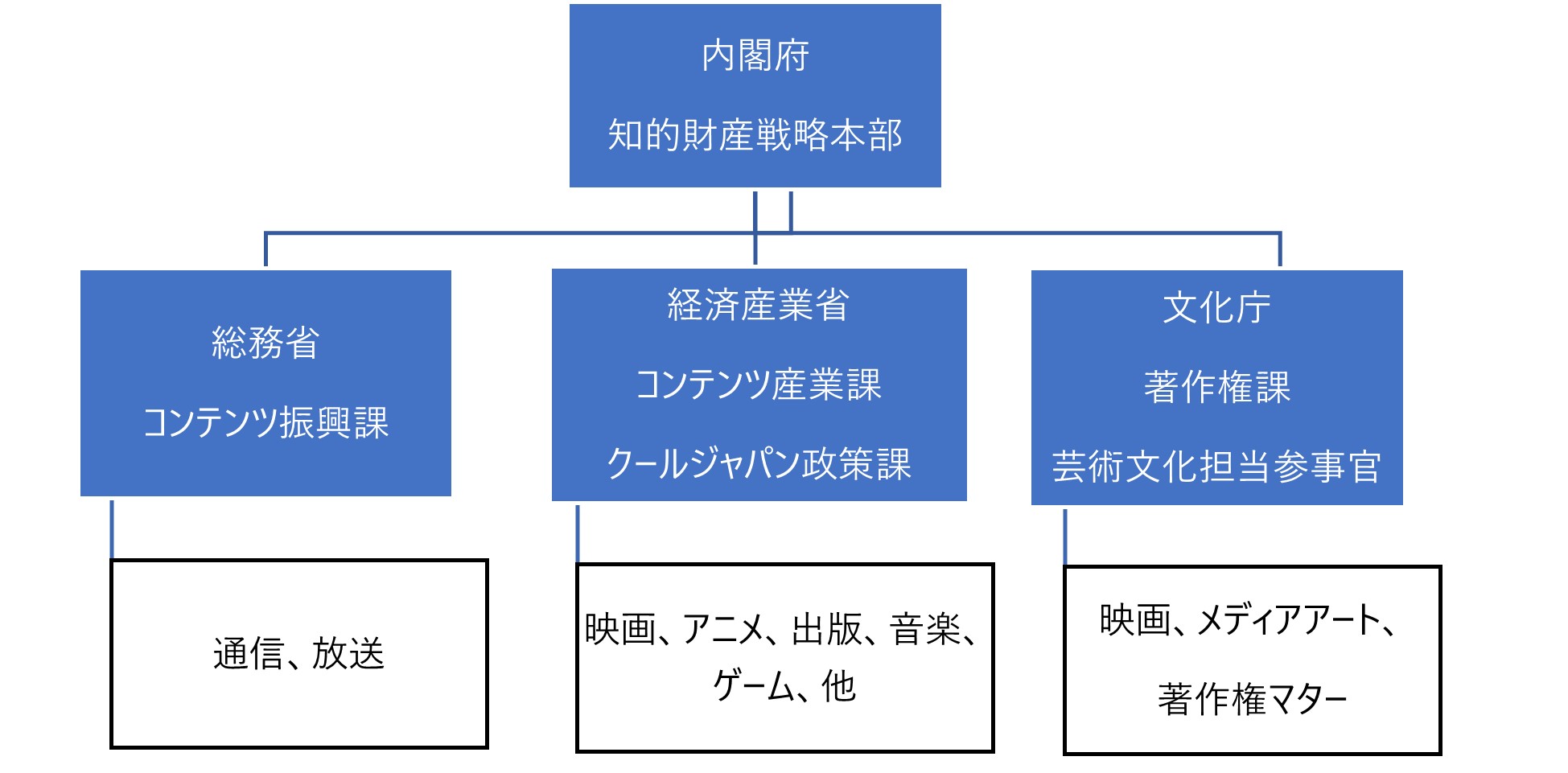

その最大の原因は、言い古されたことですが、日本の政策体制が複雑に分権化されていることによる縦割りの弊害です。例えば、コンテンツ流通の要となる「著作権」は文部科学省の外局である文化庁著作権課が所管し、他省庁と連携して執行することになっていますが、総務省のコンテンツ振興課や、経済産業省のコンテンツ産業課、クールジャパン政策課(今年度、文化創造産業課に統合予定)などもあって、なかなか複雑な構造になっています。「ネット映像配信」はどこの所管かと言えば、やはり総務省も経産省も文化庁も関わってくるということになります。民間企業が取り組むネット配信の新ビジネスに制度上の問題が生じた場合、まず誰に相談に行けば良いのか。総務省なのか、経産省なのか、文化庁なのか、はたまた自民党の知的財産戦略調査会のセンセイなのか・・・。数十年前からある行先不明な状況は、今もほとんど変わっていません。

(内山隆作成)

(内山隆作成)

こうして見ると、スピード感をもった政策対応が取れないというのも当然なわけです。一例を挙げると、NHKの同時配信・見逃し番組配信サービス「NHKプラス」がスタートしたのは2020年4月ですが、英国放送協会(BBC)は2007年でした。なんと12年以上というとんでもない遅れです。これを“当たり前”のことにしてはならないと強く思います。

新しいメディアが生まれるたびに、著作権の「処理問題」が行く手を阻むのも日本の特徴です。特に2010年代に盛り上がりを見せた「海外番販」(放送事業者や制作会社が番組素材を海外向けに販売すること)では、日本勢は配信権対応に完全に乗り遅れ、好機を逸してしまいました。2010年代は、世界的なネット映像配信事業の拡大期だったにもかかわらず、残念ながら日本勢は世界に果敢に攻め出ることができませんでした。最大の要因は楽曲の「原盤権」を包括処理することができないまま、個別交渉まかせになってしまったことと言われています。日本の民放キー局が海外番販をやろうとしても放送権と配信権をまとめて売ることができなかったのです。日本勢がもたついている隙間に入って果実をもぎ取っていったのが“韓流”でした。

1980年代を振り返れば、欧州各国で国営放送が次々に民営化されたタイミング、あるいはケーブル・衛星の世界的拡大期に、日本は上手に和製コンテンツを売り込んだのです。当時の権利処理には甘い部分もあったかもしれませんが、日本のアニメが世界市場で大きく拡大しました。日本のアニメを観て育った欧州の子供たちの多くが、日本に興味を持ち、日本語を学び、成長した後もビジネスやインバウンドで日本と関わり続けているのです。30年前のアニメ海外番販ブームが生み出した価値は計り知れないものがあります。2010年代にネット配信というビッグチャンスが再来したというのに、その大波に乗り切れなかったのは非常に残念です。

EUの通信・放送の制度体系は必ずしも簡潔・シンプルであるわけではありませんし、むしろ複雑化している面もあります。1989年の「国境なきテレビ指令(TVWF)」から始まり、99年の「デジタル時代における視聴覚部門の規制のための原則」、2002年の「フレームワーク指令」、2007年の「視聴覚メディア・サービス指令(AVMSD)」、2019年の「デジタル単一市場指令(DSM指令)」、2022年の「デジタルサービス法(DSA)」「デジタル市場法(DMA)」「欧州メディア自由法(EMFA)」と、パッチワークのように見えなくもありません。

ただ、20世紀から21世紀への転換タイミングで、伝送路に関しては中立ポリシー、すなわち通信と放送を特段に区別せずに流すという考え方でいろいろな準備を進めてきたので、「これは通信なのか、放送なのか」という定義論のレベルで議論が紛糾することはあまりありません。また、通信と放送を一体的にとらえ、著作権対応やデジタル対応が進められています。

現在は、放送事業者などの伝統的なプロを主眼とした制度と、UGC(User-Generated Content)の主役であるアマチュアを主眼とした制度の両面から整備を進めているところです。これらをいきなり同じテーブルに乗せて議論するのは難しいという判断がベースにあるようです。

米国ではFASTを軸にハリウッド・メジャーの再編が加速

菊池 アメリカのメディア・コンテンツ企業における合従連衡の現況と今後の見通しはいかがでしょうか。

内山 ハリウッド・メジャーの合従連衡はまさに進行中です。ゴシップや噂のようなものまであって、とても楽しめます(笑)。2010年代後半にThe Weather Channelを買収するなど派手な動きを見せているAllen Media Group(Entertainment Studios, Inc.)がParamount Pictures Corporationを買収するのではないかという観測まで飛び出しています。もちろん、どのような決着になるかは、これから次第です。

【過去数年の大きな動き】

2018年6月 AT&TがTime Warnerを買収

2019年3月 DisneyとFOXが合併

2021年5月 Warner Bros.(WB)とDiscoveryが合併(AT&TがWBをスピンオフ)

【最近の観測記事】

2023年夏 AppleによるDisney買収の観測記事[8]

2023年秋 Warner Bros. Discovery(WBD)をUniversalに売却の観測記事[9]

2023年秋 WBDとParamountが合併協議の報道[10](結果的には物別れ[11])

2024年1月 Alen Media GroupによるParamount買収の観測記事[12]

*その後、パラマウントに対しては、Skydance Mediaと RedBird Capital、 Apollo Globalとソニーも、買収提案を行っており、協議進行中である。

再編の軸はFAST(Free Ad-supported Streaming TV)です。従来型の電波放送サービスの「リニア」「広告付き」「無料」「多チャンネル」というスタイルを、ネット配信の世界に移行させようという大きな流れの中で、誰が主導権を握るかが焦点です。ハリウッド系、衛星放送系、IT系/独立系、TVメーカー系などがぶつかり合う、混沌とした状況になっています。

ハリウッド系 Pluto TV(Viacom)、Tubi(FOX)、 Xumo(Comcast)

衛星放送系 Sling TV(Dish Network)、Local Now(Weather Channel)

IT系/独立系 Roku Channel、Amazon Freevee、Plex

TVメーカー系 LG Channels、Samsung TV Plus、Vizio

その中で2024年の最注目はAmazon Freeveeです。世界最大規模のECサイトで、映像サービスにおいても、アドレッサブル広告、ターゲティング広告、コンテンツの品揃えに強みがあり、最大級のFASTプラットフォームになる可能性があります。ラスボス登場の予感がしています。注意しておくべきなのはLGやSamsungの動きです。TV受像機を持つ強みを活かして意外に健闘するかもしれません。

日本では、AbemaTVくらいしか、FASTに対応する動きがまだ見えていません。テレビ番組のリアルタイム同時配信は一部で始まっていますが、本格的なFASTチャンネルの立ち上げには至っていません。はるかに先行する米国の状況に照らすと、日本は大丈夫なのかと正直不安になります。

極性化した議論に正解なし、中庸を進むことも大切

菊池 FASTへの急速なシフトを含め、ネット配信プラットフォームの再編の行動原理は「経済的価値」の追求ですが、それはメディア・コンテンツの「文化的価値」と相反したり、毀損したりすることにつながらないでしょうか。社会的機能を持つジャーナリズムと娯楽的要素を持つエンタテイメントの境界領域でも、ネット配信プラットフォームに移行する過程で様々な軋轢や矛盾が生じるのではないかと危惧しています。

内山 何事もバランスです。コンテンツの芸術性・文化性とメディアの商業性は、常に矛盾に満ち溢れています。スパッと割り切れることではないので、「中庸」を模索するような対応が必要です。

映画作品にも芸術主義と商業主義の対立議論がついてまわります。極端に商業的なものは見透かされるし、極端に芸術色の濃いものは限られた人にしか受容されません。結局、どちらの場合も多くの人に観られない。観てもらえなければ制作費を賄えないので持続できません。結局、芸術と商業、文化と商業、そのバランスをとっていくしかないのだと思います。三つの視点があると思います。

第一に、「言論、文化、思想、芸術の多様性、多元性」です。これを追求することは、民主主義社会の絶対公理であり、政策的に後押しすることに対して国民の理解を得やすい。ただし、タコツボ化や極端な細分化に陥りやすいというリスクもあり、口の悪い欧州の研究者は“文化的ゲットー”とまで表現する者もいます。そうなってしまうと大衆受けを狙ったハリウッド型ブロックバスター作品に市場原理で駆逐され、結局、目指していた多様性、多元性は実現しないということになってしまいます。

第二に、「情報デバイドの是正」です。これも政策対応への国民的支持を得やすいのですが、突き詰めていくと根源的なところで違法流通問題との衝突が生まれます。例えば災害情報や選挙情報は、国民みんなが知っておくべき情報なので、放送局や新聞社の著作権を二の次にして記事や番組を拡散すべだと考えるのか。否、著作権(財産権)は尊重しなければならないので知るべき情報を知ることができない人が生じてもやむを得ないと考えるのか。極端に走ると、“究極の選択”になってしまいます。やはり政府、行政、事業者、国民が、それぞれに極端ではない対応をとる中で妥当性を問うしかないと思います。

第三に、「産業の戦略性」です。GAFAをはじめとするアメリカ資本が世界市場を席捲する中で、自国の「言論、文化、思想、芸術」や自国の事業者を守ることは一定程度までは政府の役割と考えられます。しかし、自国事業者にGAFAに対抗できるような競争力を持たせようとすれば、自国事業者を手厚く保護し、GAFAを徹底的に規制するという政策に帰結していくことになります。それが本当に「多様性、多元性の追求」という理想に近づくことになるのかどうか、はなはだ疑問です。仮に多様性、多元性が保たれたとしても、コンテンツやサービスのクオリティを犠牲にすることになりかねません。

例えば、NHK文字ニュースの廃止はその最たるものでしょう。NHKは映像ニュースだけではなく、かなりクオリティの高い文字ニュースを「NHK NEWS WEB」などで配信していますが、これに対して「民業圧迫」だとして強く反対してきたのが日本新聞協会です。NHKテキストニュースの質は高く、日本で最も優れた文字ニュースサイトの一つでしたが、結局2024年3月末で更新停止に至りました。弱体化する新聞事業、特に地方紙を保護することが第一で、国民の知る権利は二の次になっているような違和感を覚えます。NHKにも、テキストニュースを大幅縮小することで「NHKプラス」の必須業務化と有料化の実を取るという計算があり、これまた視聴者不在の計算なのではないかと思います。ただし、現実的にはどこかでバランスを取らなければなりません。極性化したところに解はないというのもまた真実です。

あと、AIとコンテンツの関係については、それをどこで使うかによって毒になるか薬になるかが分かれてきます。生成AIは時々、妄想的、作り話的な回答をすることがあります。ハルシネーション(hallucination)と呼ばれる事象で、ジャーナリズムにおいては、ミスインフォメーション、ディスインフォメーションを生むことになりアウトですが、クリエイティブにおいては、「もっともらしさ」「世界線(パラレルワールド)」「没入感(イマージョン)」の創出に極めて有効だったりします。AIはあくまで道具なので、道具を使う人の正義や能力に依存するのです。ここも、あまり極性化した議論にしないことが肝要です。

究極のマルチメディア「メタバース」、あきらめず、長い目で見守りたい

菊池 新たなメディア・コンテンツ体験手法としてのメタバースには期待できるでしょうか。

内山 メタバースはまだ発展途上なので、あきらめず、落ち着いて、長い目で見守っていく必要があります。2024年に入ってからAppleが複合現実ヘッドセット型コンピュータ「Apple Vision Pro」の販売を開始しました。面白いと思います。映画『Iron Man』で描かれた空中タッチパネルへの一歩です。しかし、Apple Vision Proも発展途上の製品であって、完成されたものではありません。ドラゴンボールのスカウターくらいにお手軽なものにならないと広く国民が使うものにはなりません。

メタバースの現在地については、情報通信学会の2022年度秋季 国際コミュニケーション・フォーラムの講演で安藤晃弘 株式会社ハシラス 代表取締役社長が示した将来展望がよく整理されていると思います[13]。要するに、メタバースが国民みんなのものになるまでにまだいくつもハードルがある、と。もっと多くの人がメタバースの世界に入っていって、利用者であり同時に作り手であるという状況になっていくためには、素人が普通に使えるレベルまで技術を落とし込んでいかないとダメだ、と。

2Dイラストはイラストレーターを使って簡単に書けるようになりましたが、3D物体CG制作となるとUnityやUnreal Engine、Blenderなどを使いこなせる知識と技量が必要になります。ツールを使って3Dアイテムを作れたとしても、クリエイティブな空間や世界を創造するためには要求水準がさらに上がります。ユーザー生成コンテンツ(UGC、User Generated Contents)が大量に生産されるような段階には、まだ時間がかかります。ガートナー社のハイプ・サイクル――黎明期、流行期、幻滅期、回復期、安定期の5段階――なら、メタバースは幻滅期のどん底にあります。ここから回復・安定に向かっていきます。あきらめずに頑張ろうというフェーズにあると思っています。

メディア発展の歴史に照らして、メタバースは究極のマルチメディアです。活版印刷、無声映画、蓄音機、ラジオといったシングルメディアムの時代が、19世紀から20世紀初頭にかけて立ち上がりました。1930年代になってトーキーが普及して画と音が初めて同期しました。目と耳を同時に使って楽しむメディアです。1950年代にテレビが普及し、画と音が同期したマルチメディアが本格的に普及していきました。1970年以降のテレビゲームは、画と音に加えて指の動きが要求され、それら三つが同期します。遠い未来にあるのは、人間が全身を使って飛び込むかたちのマルチメディアですが、それがメタバースなのです。そこに至るまでに何ステップくらいを踏まなければならないのか分かりませんが、私はそんなふうにメタバースを見ています。

日本のデジタル政策の本丸は「護送船団方式」の突破

菊池 最後に、日本のコンテンツ政策はどのように変わるべきでしょうか。

内山 日本のコンテンツの特徴は、作り手と受け手・ファンの一体感というか、相互コミュニケーションだと思います。ハリウッドのように作り手が圧倒的な物量と技術力で一方的に発信する構図ではないし、欧州のように前衛性を追求するハイアート先行型でもない。

過去にニフティサーブや2ちゃんねる、ニコニコ動画などでは、外部からは理解不能な盛り上がりを見せる「コミュニティ」が存在し、一種の「世界」を創り出していました。コロナ禍以降、DAO(Decentralized Autonomous Organization、分散型自律組織)が話題になっていますが、その本質はファンコミュニティを創ることと変わりないのではないか。問題は、かつてあった“管理人”のように、誰かがマネジメントしないとうまくいかないということです。DAOを作ることはできても続けることは難しい。コンテンツ作りにおいても、今後そのあたりが課題になってくるように思います。

ボトムアップ的なコンテンツ作りが日本の特徴だと思いますが、一方で、ハイエンドのスーパースター・コンテンツが欠落していることについても考えていくべきだと思います。ハリウッドのブロックバスター的なものかもしれないし、カンヌやベネチアで賞をとれるような作品かもしれません。日本のコンテンツ産業に必要なのは、超のつくようなスーパースター・コンテンツなのではないかと思います。

コンテンツ政策論の切り口では、言論、文化、多様性を促進する方向性と、トリクルダウン的な効果を狙ってスーパースター・コンテンツを育成する方向性の二つがあります。両方をバランス良く追求できれば良いのですが、必ず反対側から批判が出てきます。そのジレンマを受けとめて交通整理をすることが、コンテンツ政策への期待です。

日本の放送領域では、キー局のジレンマも大きい。日本を代表するコンテンツ・プレーヤーでありながら、「系列局」に合わせた護送船団方式のゆっくりペースでしか前に進めない。日本の放送メディア戦略が、いろいろな意味で中途半端で、欧米に大きな後れを取っている究極の原因は、そこにあるような気がします。スピードが必要なデジタル政策において、日本が突破すべき本質的な壁です。

菊池 忌憚なきご意見、ありがとうございました。

【対談を終えて】

コンテンツ政策はインフラ政策、プラットフォーム政策、デバイス政策とは、しばしばアプローチが異なる。デジタル政策フォーラムのワークショップでも、コンテンツ分野に関するものは、専門家の間で議論がかみ合わないことがある。コンテンツ政策は工学、法学、経済学などのアプローチのみならず、文化的側面が重視される。また、他のレイヤーに比べて、利用者の受容やビジネスの慣行が国やジャンルによって大きく異なる。これらの違いを内山先生は上手にブリッジして、保護と利用をバランスするコンテンツ政策を唱えられる。

対談中の「コンテンツの芸術性・文化性とメディアの商業性は、常に矛盾に満ち溢れています。スパッと割り切れることではないので、「中庸」を模索するような対応が必要です」とは、まさに至言だ。思想、感情の創作的表現であり、文化であるコンテンツにもAIの波が訪れている。特許権、著作権、肖像権・パブリシティ権などの知的財産権の依って立つ考え方が岐路に立たされる。「パンとサーカス」と古代ローマから言われてきたほど、コンテンツやエンターテインメントは社会の本質だ。このコンテンツがAI時代にどのように変貌し、そのためにどのような政策を形成するのか、デジタル政策フォーラムの場で議論を続けたい。(菊池)

<参考情報>

[1] Amazonはプライム・ビデオの加入者数を非公表、また推計困難

[2] https://www.appeconomyinsights.com/p/streaming-giants-earnings

[3] https://www.hollywoodreporter.com/movies/movie-news/amc-theatres-universal-collapsing-theatrical-window-17-days-unprecedented-pact-1304759/

https://www.nytimes.com/2023/06/07/business/media/universal-premium-video-on-demand.html

[4] Fleming, M.,(2024), Scott Stuber Leaving Netflix Head Of Film Post,” DEADLINE, January 22, 2024 2:08pm,

https://deadline.com/2024/01/scott-stuber-leaving-netflix-1235801158/

[5] 道具としての AI とクリエイティブ産業の拡大、内山 隆、総務省 学術雑誌『情報通信政策研究』 第7巻第1号

https://www.soumu.go.jp/main_content/000912924.pdf

[6] https://thewaltdisneycompany.com/disney-advertising-ces/

Disney harnesses AI to drive streaming ad technology、The Business Times、2024年2月

https://www.businesstimes.com.sg/companies-markets/disney-harnesses-ai-drive-streaming-ad-technology

[7] 通信・放送の在り方に関する懇談会 報告書、2006年6月

https://warp.da.ndl.go.jp/info:ndljp/pid/283520/www.soumu.go.jp/joho_tsusin/policyreports/chousa/tsushin_hosou/pdf/060606_saisyuu.pdf

[8] Lafayette,J.,(2023) ”Analyst Sees a More Magical Kingdom If Apple Acquires Disney,” Broadcasting & Cable, March 31, 2023,

https://www.nexttv.com/news/analyst-sees-more-magical-kingdom-if-apple-acquires-disney

[9] Siegel,T.,(2023),”‘Aquaman 2’ Flooded With Drama: Jason Momoa Allegedly Drunk on Set, Amber Heard Scenes Cut, Elon Musk’s Letter to WB and More, Variety, Oct 10, 2023 8:00am PT,

https://variety.com/2023/film/news/aquaman-2-jason-momoa-drunk-claims-amber-heard-cut-scenes-elon-musk-letter-1235747775/

中谷直登(2023)「米ワーナー・ブラザース、ユニバーサルに売却される可能性があるとの米記事」、THE RIVER, 2023.10.11 11:56,

https://theriver.jp/warner-bros-universal-report/

[10] Butts,T.,(2023) “Report: WBD in Merger Talks With Paramount,” TVTech, December 22, 2023,

https://www.tvtechnology.com/news/report-wbd-in-merger-talks-with-paramount

[11] Sherman,A.,(2024), “Warner Bros. Discovery halts merger talks with Paramount Global, sources say,” CNBC, Feb 27 202411:32 AM EST.

https://www.cnbc.com/2024/02/27/warner-bros-discovery-halts-paramount-global-merger-talks.html

[12] Frankel,D.,(2024), “Byron Allen Makes $30 Billion Cash and Debt Bid for Paramount Global,” NextTV, 2024,01,31,

https://www.nexttv.com/news/byron-allen-makes-dollar30-billion-cash-and-debt-bid-for-paramount-global